비급여 항목 분리, 보험료 5단계 차등…안 쓰면 5% 할인

보험금 이용량 150만원 이상 3~5단계는 100~300% 할증

보장범위 ·한도 기존과 유사...보험료 부담은 10~70%↓

[포쓰저널=김지훈 기자] 내년 7월부터 실손보험에 가입한 후 도수치료나 비급여 주사, 자기공명영상진단(MRI) 같은 비급여 보험금을 한 푼도 안 탄 가입자는 보험료를 최대 5% 할인받게 된다.

반면 비급여 보험 이용료가 300만원 이상인 과다 이용자는 최대 4배까지 보험료를 더 내게 된다.

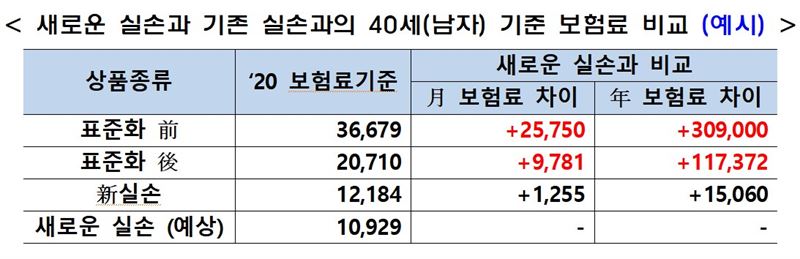

자기부담금과 통원 공제금액이 높아지지만 보험료는 앞서 출시된 1~3세대 실손보험료보다 10~70% 저렴해진다.

예컨대 40세 남자 기준 4세대 실손보험료는 1만929원으로, 1세대 실손보험료(3만6679원) 대비 2만5750원 차이가 난다.

금융위원회는 9일 이 같은 내용을 담은 실손의료보험 상품 구조 개편방안을 발표했다.

비급여 특약 분리 및 보험료 차등제 도입, 자기부담률 조정 등으로 보험료 부담을 낮추고, 가입자간 보험료 부담의 형평성을 제고하겠다는 복안이다.

전체적으로 실손보험 혜택을 소폭 줄이는 대신, 보험료 부담을 줄이는 식으로 방향을 잡았다.

일부 병원의 ‘과잉진료’와 일부 가입자의 ‘의료 과소비’로 실손보험 손해율이 급증하고 형평성 문제가 불거진 게 개편의 배경이다.

실손보험은 그동안 자기부담률 인상, 일부 비급여 과잉진료 항목의 특약 분리 등 지속적인 제도 개선에도 일부의 과다한 의료서비스 이용으로 대다수 국민의 보험료 부담이 가중되고 보험사의 손해율이 급격히 상승하는 등 많은 문제점이 지적됐다. 이 때문에 실손보험은 보험사 적자 문제의 주원인으로 꼽혔다.

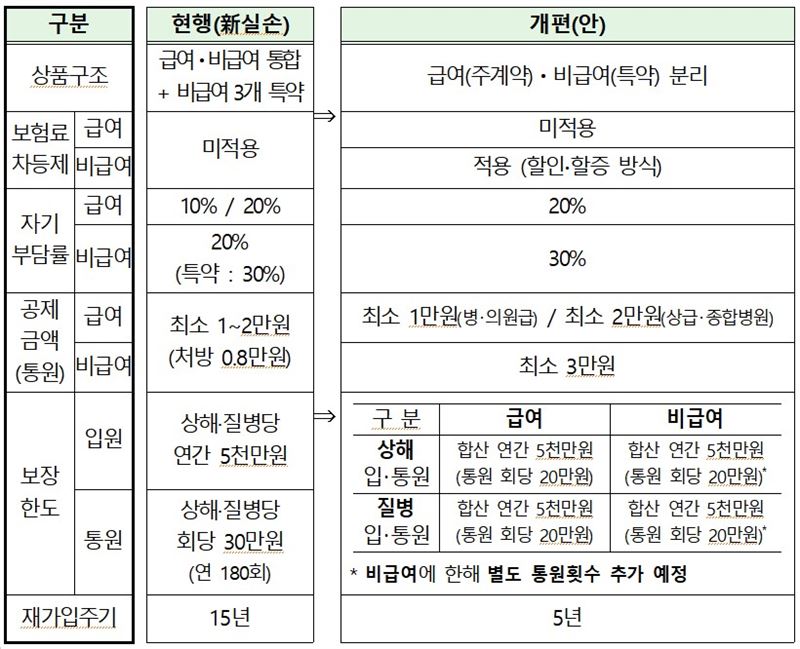

우선 비급여 항목을 특약으로 분리하고 이와 연계한 보험료 차등제를 도입하기로 했다.

지금은 주계약에서 급여와 비급여를 포괄하는 보장구조지만 개편 후에는 주계약은 급여 항목을, 특약은 비급여 항목을 보장한다.

이를 기반으로 급여, 비급여 항목 각각의 손해율을 산정해 보험금을 과도하게 타내는 이들에게는 할증으로 보험료를 높이고, 일반 가입자들에게는 보험료를 일부 깎아줘 형평성 문제를 해소하겠다는 구상이다.

비급여 특약 보험료는 비급여 의료를 얼마나 이용하는지에 따라 5단계로 나뉜다.

비급여 보험금을 한 푼도 안 탄 가입자는 보험료가 5% 할인된다. 비급여 이용량이 100만원 미만인 2등급 가입자는 할인·할증이 없다. 비급여 보험금 이용량이 100만~150만원이면 2배, 150만~300만원이면 3배, 300만원 이상이면 최대 4배까지 더 내야 한다.

다만 실제 할인·할증은 통계가 확보된 이후부터 시행된다. 금융 당국은 출시 3년 이후부터 할인·할증을 적용하겠다는 계획이다. 또 불가피하게 병원에 자주 갈 수밖에 없는 암 환자, 치매 환자 등에 대해선 할증을 적용하지 않기로 했다.

보장범위와 한도는 기존과 유사하게 유지된다.

주계약과 특약을 모두 가입할 경우 보장범위는 이전과 동일하게 대다수의 질병·상해 치료비를 보장받을 수 있다.

질병·상해로 인한 입원과 통원의 연간 보장 한도도 기존과 유사하게 1억 원 수준으로 책정됐다.

다만 자기부담금과 통원공제금액이 올라간다.

자기부담금은 현행 급여 10~20%, 비급여 20%에서 급여 20%, 비급여 30%로, 통원 공제금액은 외래 1만~2만원, 처방 8000원에서 급여 1만원, 비급여 3만원으로 이전에 비해 늘어난다.

보험료 수준은 대폭 인하된다.

2017년 출시된 신(新)실손보험 대비 약 10%, 2009년 이후 표준화 실손 대비 약 50%, 표준화 전 실손 대비 약 70% 가량 인하된다.

내년 7월 이후 신규 가입자는 새 실손보험 상품만 가입할 수 있다.

다만 이미 실손보험에 가입한 사람은 기존 보험을 유지할지, 새 상품에 가입할지 선택할 수 있다.

금융위는 “기존 실손 가입자가 원하는 경우 새로운 상품으로 간편하게 전환할 수 있는 절차를 마련할 것”이라고 했다. 별도 심사가 필요한 경우를 제외하고는 무심사로 전환을 허용하는 방안 등이 검토된다.