3분기 5대 금융사 일제히 어닝서프라이즈 기록

3분기 순익은 KB금융, 올해 누적은 신한금융 앞서

3위 지킨 하나금융…농협은 우리금융 제치고 4위

증권 보험 등 비은행 약진 …4분기도 같은 추세 전망

[포쓰저널=김지훈 기자] 국내 5대 금융지주가 코로나19 여파에 저금리·저성장 기조까지 맞물리는 악재 속에서도 모두 어닝서프라이즈를 달성했다. 비은행 계열사들이 약진하면서 실적 상승을 이끌었다.

특히 최근 ‘빚투(빚내서 투자)’, ‘영끌(영혼까지 끌어모은다)’ 열풍에 따른 증권 계열사의 수수료수익 증가가 금융지주의 전체 실적에 긍정적 영향을 미쳤다는 분석이다.

KB금융이 2분기에 이어 3분기에도 신한금융을 추월하면서 격차를 좁혔다.

NH농협금융은 우리금융을 제치고 4위에 올랐다. 금융지주들의 순위 경쟁이 치열해진 가운데 4분기 실적에 따라 올해 최종 순위가 뒤바뀔 수 있을 것으로 전망된다.

◇KB금융 vs 신한금융, ‘리딩금융’ 자리 놓고 엎치락뒤치락

31일 금융권에 따르면 KB금융과 신한금융은 나란히 분기 1조클럽에 가입했다. 국내 금융지주사가 분기 당기순이익(지배기업소유주지분순이익 기준) 1조원을 돌파한 것은 이번이 처음이다.

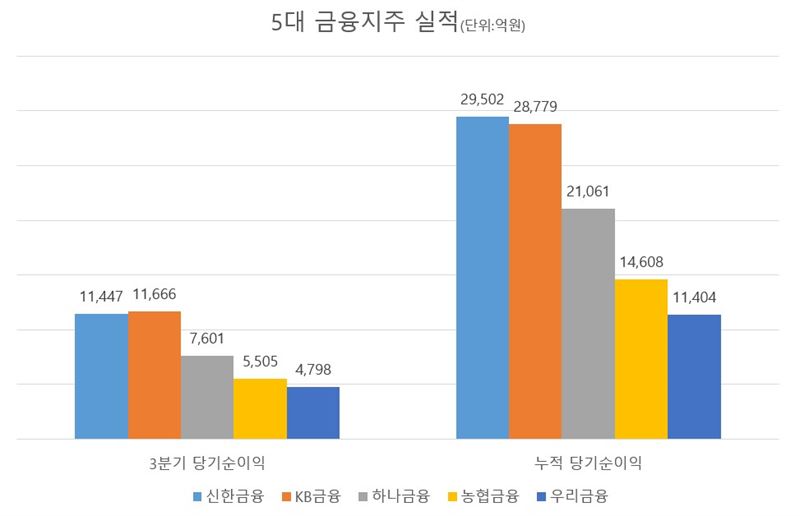

3분기 당기순이익은 KB금융이 1조1666억원으로 신한금융(1조1447억원)을 간발에 차로 앞질렀다.

은행 부문의 수익성이 떨어지는 상황에서 KB금융이 푸르덴셜생명 인수(M&A) 등 비은행 부문 강화에 나서면서 신한금융과 차이를 좁혔다.

KB금융 전체 당기순이익에서 비은행이 차지하는 비중이 2019년 30.8%에서 3분기 35.6%로 증가했다. KB증권은 3분기 누적 순익은 3385억원으로 전년동기보다 50.6%나 늘었다. KB국민카드는 전년동기 대비 1.7% 증가한 2552억원의 순익을 기록했다. 9월 자회사로 편입된 푸르덴셜생명의 염가매수차익 1450억원이 반영된 효과도 컸다.

신한금융도 오렌지라이프의 인수가 완료된 데 따라 100% 지분손익을 3분기 연결 손익에 반영했다. 오렌지라이프는 3분기 758억원의 당기순이익을 냈다.

신한금융의 전체 당기순이익에서 비은행이 차지하는 비중이 2019년 33.6%, 올해 3분기 41.3%로 늘었다. 3분기 누적 신한카드 순이익은 4702억원, 신한생명은 1713억원으로 각각 전년동기 대비 14.4%, 56.0% 증가했다.

다만 3분기 누적 순익은 여전히 신한금융(2조9502억원)이 KB금융(2조8779억원)을 앞섰다.

둘 간의 격차가 723억원까지 좁혀지면서 4분기 실적 여부에 따라 역전이 가능할 것이란 전망이 나온다.

◇하나금융 3위 굳건…NH농협-우리금융 순위 다툼 치열

하나금융도 비은행 부분의 성장 등에 힘입어 7601억원의 당기순익을 달성했다. 대손충당금 등 선제적 비용, 지난해 3분기 발생한 일회성 이익(서울 명동 옛 외환은행 본점 사옥 매각 이익 3200억원 등) 영향으로 전년동기 대비 9.2% 감소했지만 전분기에 비하면 10.3% 늘었다. 누적 당기순이익은 전년동기 보다 3.2% 증가한 2조1061억원이다.

이 같은 하나금융의 실적은 시장의 기대치를 훌쩍 뛰어넘는 수치로, 비은행 부문의 약진과 비대면 채널 영업기반 확대가 성과를 이끌었다.

하나금융 비은행 부문의 실적 기여도는 31.3%다. 수수료 이익이 증가하면서 하나금융투자가 전년동기 보다 36.2% 성장한 2880억원의 누적 당기순이익을 시현했다. 하나카드도 신용카드 수수료 증대에 힘입어 전년동기 대비 129.6% 증가한 1144억원의 누적 당기순이익을 기록했다. 하나캐피탈의 누적 당기순이익은 1271억원이다. 금리성 자산 증대에 따른 이자이익 성장에 힘입어 전년동기 대비 65.2% 증가했다.

농협금융의 3분기 당기순이익은 증권사를 필두로 비은행 부문이 약진하면서 5505억원으로 전년동기 보다 38.8% 증가했다. 누적 당기순이익은 1조4608억원으로 전년동기 대비 4.7% 늘었다.

비은행 계열사에서는 NH투자증권이 기여도가 가장 높았다.

NH투자증권은 전년동기 대비 39.6% 증가한 5014억원의 당기순이익을 시현했다. NH농협생명은 643억원, NH농협손해보험은 492억원의 당기순이익을 기록했다. 각각 전년동기 대비 160.3%, 1136.4% 급증한 수치다.

반면 비은행 계열사가 부실한 우리금융의 실적은 다소 부진했다. 5대 금융지주의 실적 선방 속에서 유일하게 저조한 실적을 기록하면서 농협금융에 4위 자리를 내줬다.

우리금융의 3분기 당기순이익은 4798억원에 그쳤다. 전년동기 대비 1.1% 감소한 수치다. 누적 당기순이익도 1조1404억원으로 전년동기 보다 31.6% 감소했다.

우리금융은 지주로 확대된 지 얼마 되지 않아 은행이 차지하는 비율이 90%로 높은 편이다.

우리금융의 비은행 부문인 우리종합금융은 전분기 대비 5.6% 늘어난 190억원의 당기순이익을 기록했다. 우리카드는 3분기 전분기 대비 3.4% 감소한 280억원의 당기순이익을 올렸다.

다만 최근 아주캐피탈 인수를 확정하면서 4분기에 M&A 효과가 예정된 만큼 4위 순위권 다툼은 더 치열해질 것으로 관측된다.

아주캐피탈은 상반기 617억원의 당기순이익을 냈다. 아주캐피탈 인수 시 100% 자회사인 아주저축은행도 손자회사로 편입된다.

금융권 관계자는 “코로나19 확산에 따른 경기 악화와 저금리 장기화로 은행의 수익성이 악화되고 있는 상황”이라며 “금융지주들의 비은행 부문 강화가 실적 선방을 이끌었다”고 말했다.

그러면서 “기존 금융지주의 실적 비중이 은행에 쏠려있던 만큼 은행의 수익 감소는 그룹 전체에 큰 영향을 미칠 수밖에 없다”며 “4분기 실적에서도 비은행 부문을 강화한 금융지주가 좋은 성적표를 낼 것”이라고 전망했다.